この記事では、新NISAをわかりやすく解説していきます。

ニーサ(NISA)に興味があるけど、投資をしたこともなく、よくわからないという方も多いのではないでしょうか?投資初心者の方や、お金を増やす目的で始めたのに逆にお金を減らしたということにならないように、新NISAの仕組みや始め方を詳しく解説していきます。

もしかすると新NISAや投資なんて自分には関係ないと思っている方もいるかもしれませんが、ニーサ(NISA)に関して個人的な意見を言わせていただくと、今やっておかなければ10年後、20年後に、やっている人とやっていない人で資産形成に大きく差が開き、後悔する結果になると思います。そうならないためにも、正しい知識を学んだうえで、自分にとって必要か必要でないのかを理解したうえで選択することが大切です。

まずは、NISAが何か、そしてどのようにあなたの資産形成に役立つのかを見ていきましょう。

新NISAとは?

ニーサ(NISA)とは、「少額投資非課税制度」のことで、日本において個人が投資を行う際に利用できる税制優遇制度です。

通常だと投資をした場合、仮に利益が出るとその利益に対して20%の税金がかかってしまいます。

例えば、投資で300万円の利益が出た場合、60万円が税金でとられてしまい手元には240万円しか残りません。500万円の利益が出れば、税金で100万円も取られてしまいます。

すごく大きい金額ですよね。

でも新NISAの口座を証券会社で開設して、その口座で運用をすると条件はありますが、投資で得た利益に税金がかからないというのが新NISAの税制優遇制度です。

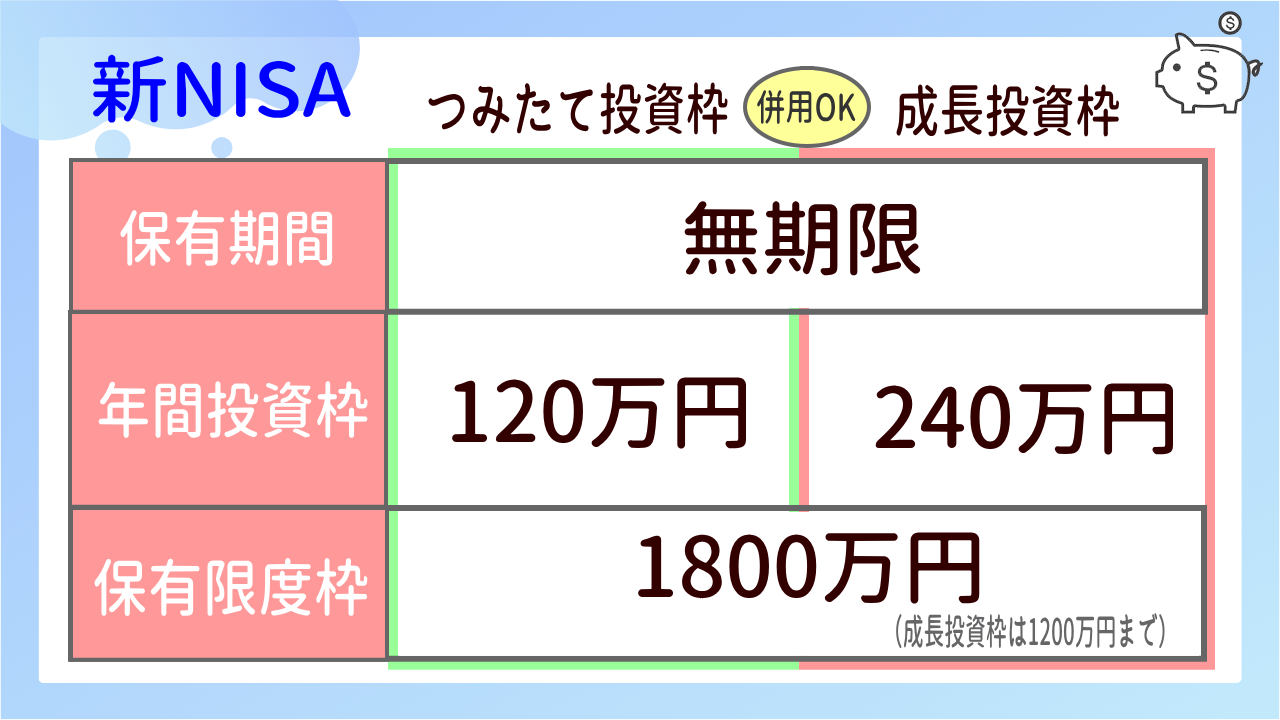

NISAには2つの枠【つみたて投資枠】と【成長投資枠】があります。

NISAには2つの種類、つみたて投資枠と成長投資枠があります。

1つ目の「つみたて投資枠」とは、長期的な資産形成を目指すために少額から始められるように設計されています。投資できる対象の商品は、金融庁規定の要件を満たした投資信託などに限定されています。投資信託の全世界株やS&P500など、分散型で長期投資に適した商品が多くあるので、初めのうちは「つみたて投資枠」を選択していれば、ほぼ間違いはありません。

年間の投資可能金額は、つみたて投資枠は合計120万円までとなっていて、月割りしても1か月10万円は投資できる計算になりますので、長期的な資産形成を考える方であれば、つみたて投資枠だけでも十分な金額となっています。最低投資金額は100円から可能なので、だれでも開始しやすい環境とはいえます。

2つ目は、「成長投資枠」ですが、こちらはより積極的な資産形成を目指す人向けに設計された枠組みとなっています。投資できる対象の商品は、株式など幅広く選択することができますが、なかにはリスクとリターンのバランスが高い商品もあるので注意が必要です。

成長投資枠の年間の投資可能金額は、合計240万円までとなっています。

なぜ今、ニーサ(NISA)を始めるべきなのか?

わざわざ投資をしなくても、貯金だけでいいではないか?と思われる方もいるかもしれませんが、これだけ多くの方が、NISAに注目している理由は、インフレによりお金の価値がどんどん下がっているというのも大きな理由の1つです。

インフレとは?

インフレとは、物の価格が上昇し、お金の価値が下がる現象です。

例えば、あなたはアイスクリームが大好きで、今、手元に1000円があります。現在、お気に入りのアイスクリームは1つ100円で買うことができ、つまり10個のアイスクリームを買うことができます。

しかし、あなたはアイスクリームをすぐには買わず、お金を貯めることにしました。1年後、同じアイスクリームを買おうとしたとき、価格がインフレの影響で1つ150円に上がっていることに気づきました。今、あなたの1000円では、以前は10個買えたアイスクリームが、今は約6個しか買えません。つまり、お金が以前と同じ価値を持たなくなっているのです。これがインフレです。

貯蓄についても同様の影響があります。銀行にお金を貯金しても、その金利がインフレ率に追いつかない場合、実質的なお金の価値は減少していきます。たとえば、年間1%の金利で貯金をしているとしても、インフレ率が年間2%だった場合、実際には購買力が1%低下することになります。つまり、1000円を貯金しても、1年後にはその1000円の購買力が実質的には低下してしまうのです。

日本の今の物価上昇率は2%~3%となっており、わかりやすくいうと去年まで100万円で買えた商品が、約102万円になってしまうということです。毎年2%の物価が上がっていった場合、10年後には100万円で買えたいたものが、約122万円ないと買えないということです。

低い金利で銀行に貯金していると、お金の実質的な価値は下がり続けることになります。

インフレによるお金の価値の低下を防ぐためには、単にお金を貯めるだけではなく、インフレ率を上回るリターンを得られる投資に資金を分散することが一つの方法になるのです。このようなことからも、今、多くの人がNISAに注目している理由です。

投資で失敗しないために大事なこと

投資はリスクがあって、怖いものだと思われてる方もいるかもしれませんが、失敗しないために重要なことは、長期的な視点で積立・分散・複利を利用して資産形成をしていくことが大切です。

長期投資で大切なこと

1,積立:投資においての積立とは、市場価格の変動に対しての、時間的な対策です。どういうことかというと、対象商品の価格をコントロールしたり、的確に予測することはできないので市場の価格が高いときも安いときも含めて、定期的に同じ金額を投資したり、価格が高いときは少なく投資して、価格が低いときには多く投資するといった、コントロールも可能になります。このように、日々変化していく値動きに対して、10年、20年、30年といった長期的な時間を利用して、価格変動に対するリスクを抑えることができるのが投資なのです。

2,分散:投資においての分散とは、1つの金融商品に多くの資金を投入すると、その商品が大きく値上がりした場合は、資産も大きく増えますが、逆に、大きく値下がりした場合には、資産が大きく減ることになります。資産を減らすリスクをできる限り抑えるためには、投資商品を分散することが大切になってきます。実際に、NISAで人気の商品を見ていくとわかりますが、圧倒的な人気を誇っている商品に、全世界株(オール・カントリー)という商品があります。資金流入額は、2500億円を超えており、この商品1つだけで分散投資が可能になっているのも人気の理由です。全世界株(オール・カントリー)とは、世界中の株式市場に分散投資することを目的として作られた商品で、先進国だけでなく、新興国の市場にも投資することで、地域に偏りのないグローバルな投資を実現しています。全世界の株式市場に投資することで、個別の銘柄や国の経済状況の変動の影響を軽減することができます。大きく利益を狙える商品ではない代わりに、新興国を含む全世界の経済成長に伴う利益の可能性が期待できます。

3,複利:元本+利益を再投資することで、利益からさらに利益を生み出すことができ、資産形成をする際に非常に強力な効果を持ちます。

複利の力は、最初は小さな変化に見えるかもしれませんが、長期にわたるとその影響は大きくなります。たとえば、年利5%の投資に100万円を投じた場合、単利では10年後には125万円になりますが、複利を用いると、同じ期間で約162万8895円に成長します。この差は、時間が経つにつれてさらに拡大します。複利は「投資の第八の不思議」とも呼ばれ、その強力な効果を理解し活用することで、長期的な資産形成に大きな差をもたらすことができます。

具体的に新NISAを始めていくためには、証券会社で口座開設をして、つみたて投資枠か成長投資枠を選び、投資先となる商品を選ぶ必要があります。

1つの例をあげてわかりやすく解説していきます。

新NISAの「つみたて投資枠」の商品で、人気の高い米国株式(S&P500)とい商品があります。

S&P500とは、アメリカ合衆国の株式市場に上場している大手企業500社を代表する株価指数で、マイクロソフト、アップル、Amazonなど日本でも多くの人が知る有名企業が含まれています。

その価格変動を時系列で視覚的にわかりやすく表示したチャートを参考にみてみましょう。

S&P500の値動きを示すチャートでは、2022年1月からほぼ1年間はずっと価格が下げ気味で推移しています。もしNISAを2022年の1月から始めて、米国株式(S&P500)に投資していたら、利益はマイナス(含み損)という状態になってしまいます。

投資をやったことがない人にとっては、含み損や含み益という言葉を知らない方も多いと思いますので簡単に解説しておきます。

含み益とは?

含み益は、保有している資産(投資信託や株式など)の価値が購入価格よりも上昇している状態を指します。この利益は資産を売却して初めて実現されるため、売却するまでは「紙上の利益」とも呼ばれます。

含み損とは?

一方、含み損は保有している資産の価値が購入価格よりも下がっている状態を指します。この損失も、資産を売却して初めて実現されます。

実現益と実現損とは?

- 実現益:含み益を持つ資産を売却し、利益を確定させた状態。

- 実現損:含み損を持つ資産を売却し、損失を確定させた状態。

コメント